Зміст:

Прибуток від продажу є одним з головних показників успішності будь-якого підприємства. Він допомагає визначити, наскільки ефективно компанія працює та якісно управляє своїми ресурсами. Для розрахунку прибутку потрібно врахувати ряд факторів, таких як витрати на виробництво, заробітна плата працівників, податки та інші витрати, пов’язані зі здійсненням бізнесу.

Одним з основних етапів розрахунку прибутку є визначення витрат на виробництво. Це можуть бути витрати на сировину, матеріали, електрику, оренду приміщення та багато іншого. Також важливо врахувати заробітну плату своїх працівників, включаючи управлінський персонал, технічний персонал та робітників.

Після розрахунку згаданих витрат, необхідно врахувати податки та інші витрати, пов’язані зі здійсненням бізнесу. У нашому випадку, треба врахувати податок на прибуток, податок на додану вартість (ПДВ), прибутковий податок та інші зобов’язання перед державою. Поряд з цим, можуть бути й інші витрати, які специфічні для конкретної галузі або виду діяльності підприємства.

Важливо мати на увазі, що розрахунок прибутку є складним процесом, який вимагає уваги до деталей та точності. Невірний розрахунок може призвести до переоцінки або підоцінки прибутку, що негативно вплине на фінансове становище підприємства.

Як розрахувати суму прибутку від продажів?

Для розрахунку суми прибутку від продажів важливо враховувати кілька факторів. Перш за все, потрібно знати вартість одиниці товару, що продається, а також кількість проданих одиниць. Таким чином, сума прибутку буде дорівнювати вартості одиниці товару, помноженій на кількість проданих одиниць.

Наприклад, якщо вартість однієї одиниці товару складає 100 гривень, і ви продали 50 одиниць товару, то прибуток від цих продажів становитиме 100 гривень * 50 одиниць = 5000 гривень.

Однак, розрахунок суми прибутку може бути більш складним, якщо ви маєте витрати, пов’язані з продажами. В такому випадку, потрібно відняти вартість витрат від суми отриманого прибутку. Наприклад, якщо витрати становлять 2000 гривень, то сума прибутку буде дорівнювати 5000 гривень – 2000 гривень = 3000 гривень.

З урахуванням цих факторів, ви зможете точно розрахувати суму прибутку від продажів. Це допоможе вам аналізувати ефективність вашого бізнесу і приймати обґрунтовані рішення для його покращення.

Поняття прибутку в Україні 2022

Прибуток в Україні 2022 року визначається відповідно до податкового законодавства країни. Він розглядається як різниця між сумою доходів, отриманих підприємством або фізичною особою під час здійснення господарської діяльності, та витратами, пов’язаними з цією діяльністю.

Прибуток у більшості випадків обчислюється шляхом вирахування витрат від загальної суми доходу. Витрати можуть включати собі заробітну плату працівників, комунальні послуги, оренду приміщень та обладнання, закупівлю сировини і матеріалів, оплату послуг з реклами та маркетингу, витрати на транспорт та інше.

Потім до балансової суми доходів віднімається витрата на оплату податків та інших обов’язкових платежів, які передбачені податковим законодавством України.

Найпоширенішим видом прибутку є чистий прибуток, який виражається як сума після оплати податків та інших обов’язкових платежів. Чистий прибуток може бути використаний підприємством для покриття своїх витрат, заробітної плати працівникам, розподілу дивідендів власникам або для інших потреб, які передбачені законодавством.

Розуміння поняття прибутку важливо для підприємств та фізичних осіб, які займаються господарською діяльністю в Україні, оскільки воно визначає ступінь прибутковості і фінансового здоров’я.

Формула розрахунку суми прибутку

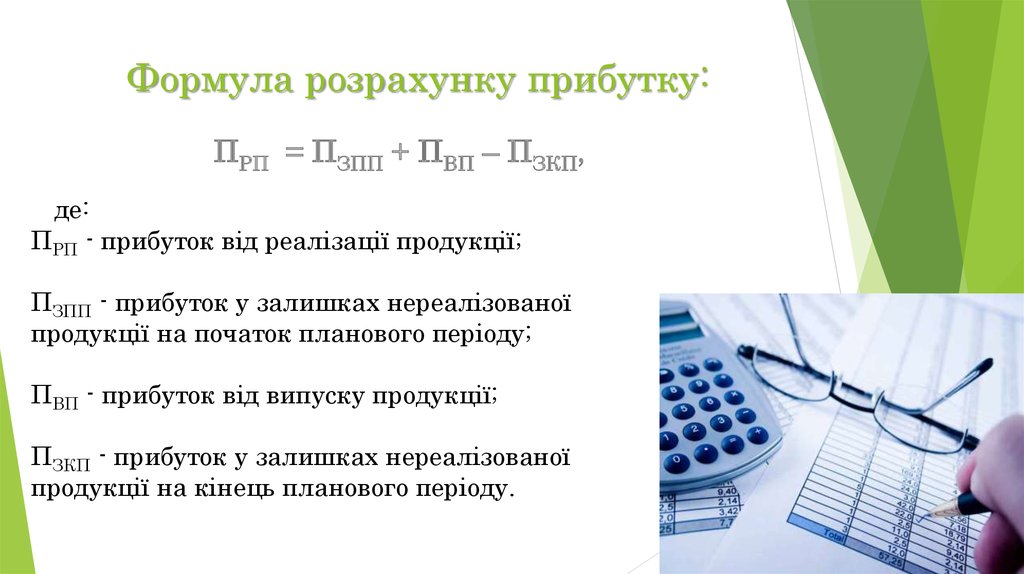

Для розрахунку суми прибутку від продажу товарів чи послуг необхідно використовувати наступну формулу:

- Визначте загальний обсяг продажу товарів або послуг за певний період.

- Від обсягу продажу відніміть загальні витрати на виробництво, постачання і збут товарів або послуг.

- До отриманої різниці додайте додаткові доходи, такі як відсотки від кредитів, інвестиційні прибутки тощо.

- Від підсумкової суми відніміть податки та збори, які повинні бути сплачені згідно з діючим законодавством.

Отримане число буде відображати суму прибутку від продажу товарів або послуг.

Урахування податку при розрахунку прибутку

При розрахунку прибутку від продажу необхідно враховувати податкові платежі, які діють в Україні у 2022 році. Найбільш відомим і використовуваним податком є податок на додану вартість (ПДВ).

Податок на додану вартість (ПДВ) стягується з продажу товарів і послуг та розраховується на основі вартості товару або послуги та ставки ПДВ, яка встановлюється законодавством. За наразі загальна ставка ПДВ в Україні становить 20%. Таким чином, для розрахунку податку необхідно умножити вартість проданих товарів на 0,2.

Наприклад, якщо вартість проданих товарів становить 10 000 гривень, то податок на додану вартість буде:

ПДВ = 10 000 * 0,2 = 2 000 гривень.

Це означає, що з реалізації товарів на суму 10 000 гривень до прибутку потрібно відністи 2 000 гривень, як податок на додану вартість.

Урахування податків при розрахунку прибутку допоможе отримати більш точну картину щодо фінансового стану підприємства. Це дозволить ефективно планувати подальші кроки та розвиток бізнесу.

Приклад розрахунку прибутку

Для розрахунку прибутку необхідно виконати ряд кроків:

Крок 1: Визначити загальний обсяг продажів за відповідний період. Наприклад, якщо за певний місяць було продано товарів на суму 100 000 гривень, то цей обсяг становить 100 000 грн.

Крок 2: Вирахувати витрати на виробництво або закупку товару. Наприклад, у вартість товару, що було продано, входить виробнича собівартість 70 000 гривень, а також витрати на оплату праці та витрати на рекламу на суму 10 000 гривень. Отже, сума витрат складає 80 000 гривень.

Крок 3: Вирахувати прибуток. Прибуток розраховується як різниця між загальним обсягом продажів та витратами. У нашому прикладі це: 100 000 грн – 80 000 грн = 20 000 гривень. Отже, прибуток становить 20 000 гривень.

За допомогою такого розрахунку можна з’ясувати, яку суму прибутку отримано зі здійснених продажів у певний період. Це важлива інформація для керівництва підприємства та планування подальшої роботи.